ai换脸 porn 紫金银行三季报点评:非息进展亮眼,欠债老本角落改善

发布日期:2024-10-30 18:24 点击次数:141

广发证券银行分析师 倪军、李文洁ai换脸 porn

核心不雅点

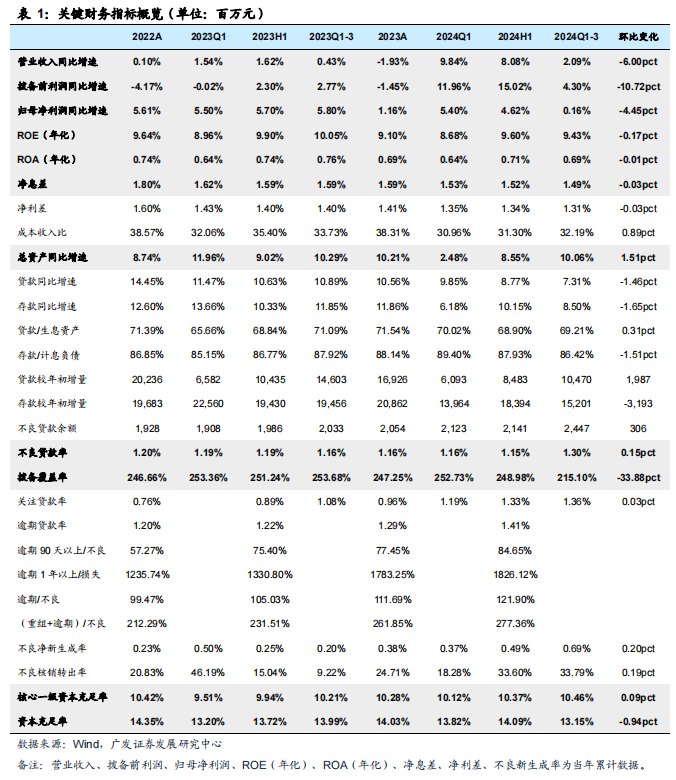

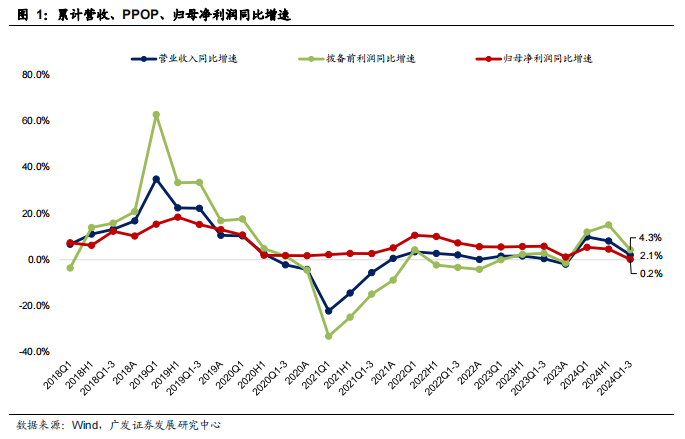

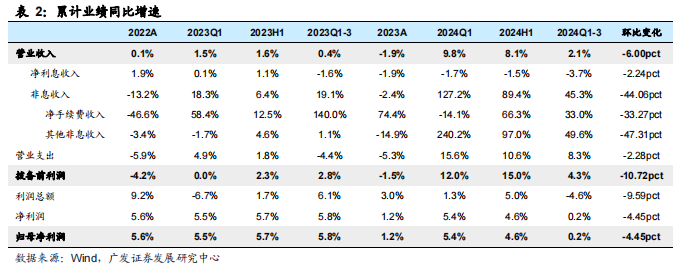

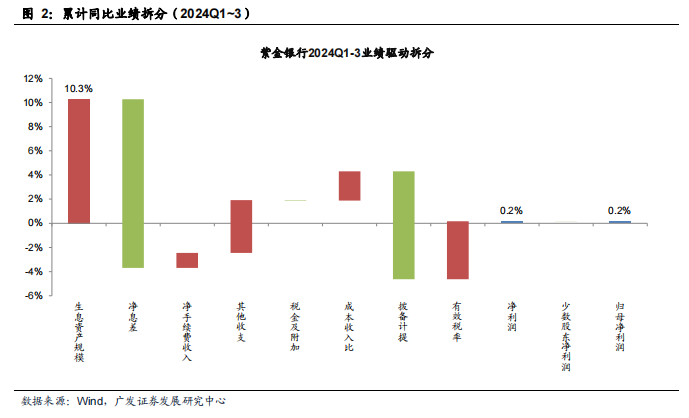

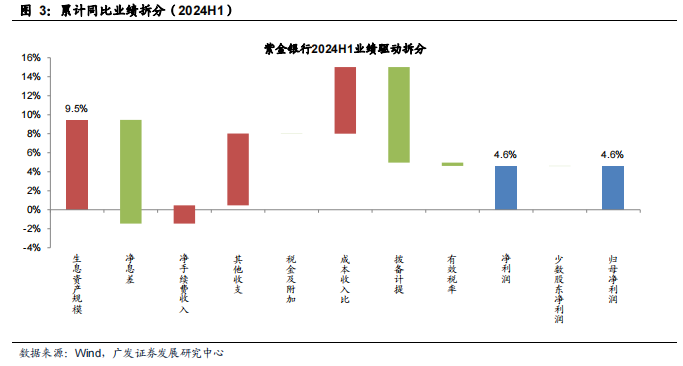

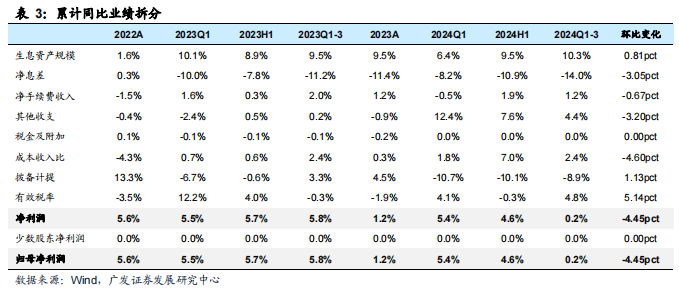

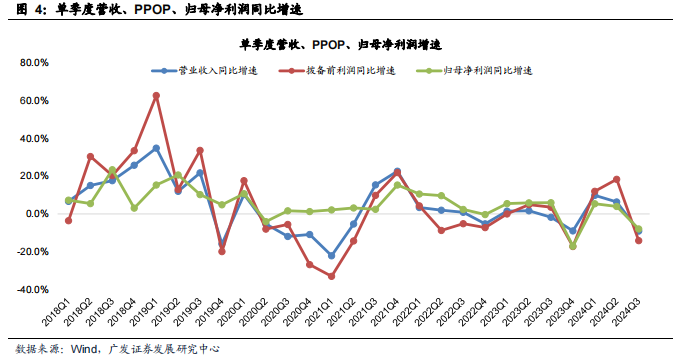

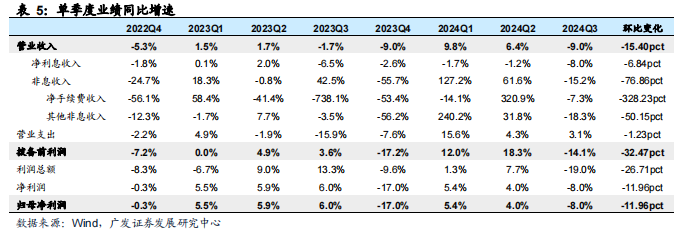

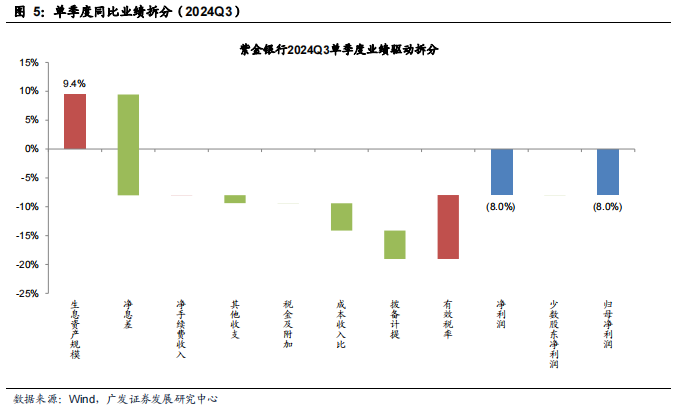

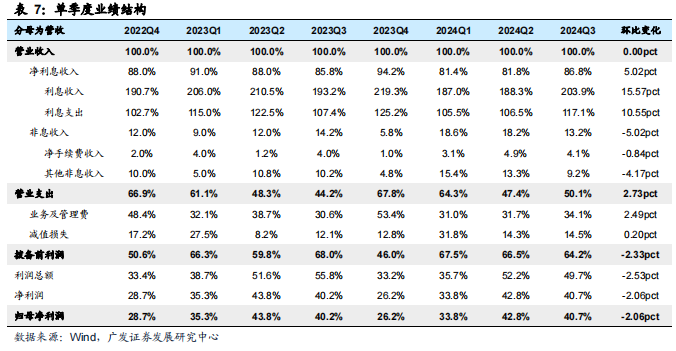

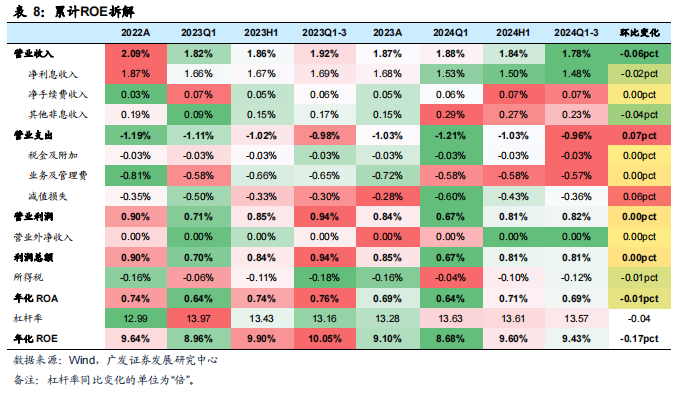

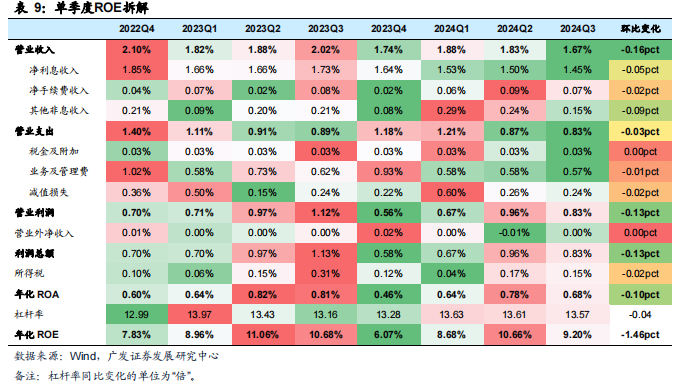

紫金银行发布2024年三季度施展,咱们点评如下:2024年前三季度营收、PPOP、归母净利润同比阔别增长2.1%、4.3%、0.2%,增速较24H1阔别变动-6.00pct、-10.72pct、-4.45pct。从前三季度累计功绩脱手来看,范围增长、中收、其他非息、老本收入比、灵验税率裁汰变成正孝敬,净息差收窄、拨备计提加多为主要牵涉。

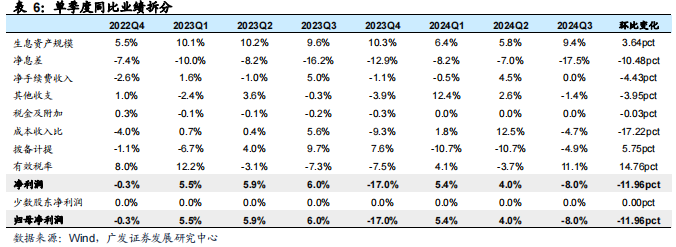

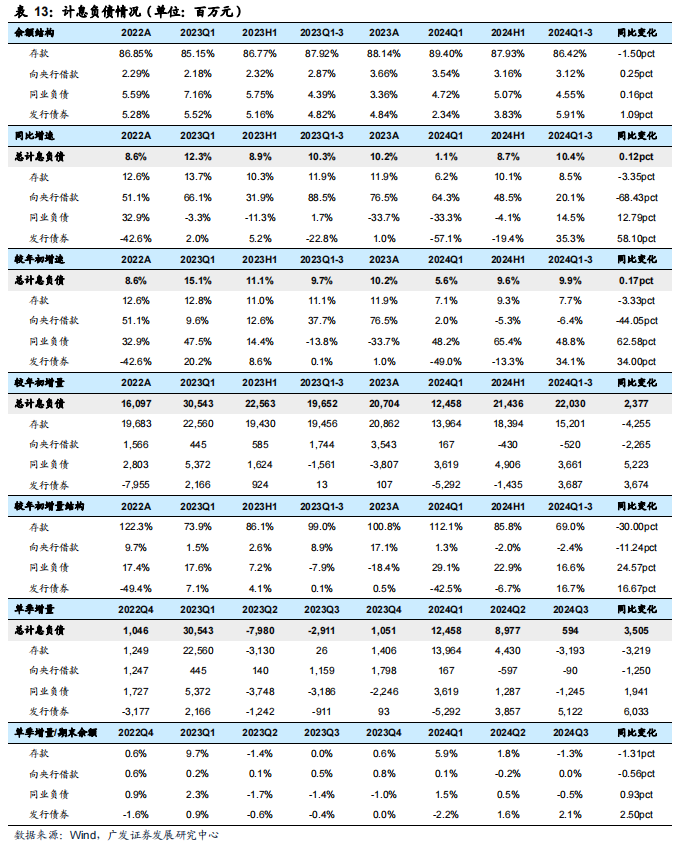

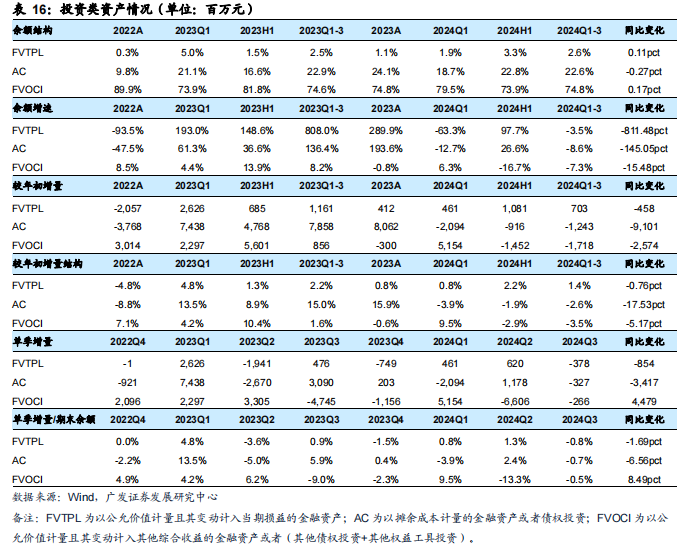

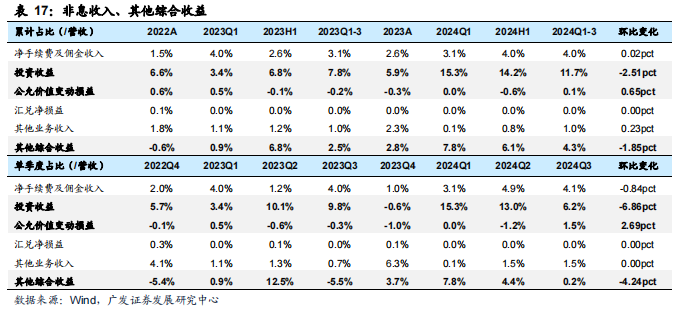

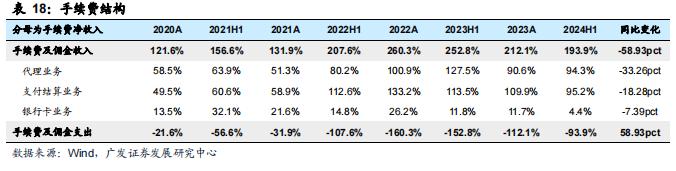

亮点:(1)测算欠债老本角落改善。24Q1-3净息差1.49%,较24H1下跌3bp,主要受到孳生钞票收益率下行的影响,测算24Q3单季度钞票收益率环比下跌10bp。欠债老本较着改善,测算24Q3单季度欠债老本率环比下跌3bp,跟着进款挂牌利率下调,瞻望过去欠债老本将慢慢改善,守旧息差企稳。(2)中收进展亮眼。24年前三季度净手续费收入同比增长33.0%,瞻望主要由于代理类、支付结算业务收入快速增长。(3)其他非息高增,债券浮盈已毕孝敬较高。24年前三季度其他非息同比增长49.6%,其中投资收益同比增长了52.61%,瞻望主要孝敬来自债券投资浮盈已毕。谈判到计谋对经济支合手力度加强,弱预期缓解,过去债券盈利孝敬可能慢慢敛迹。(4)老本收入比下跌。24Q1-3公司老本收入比为32.19%,同比下跌1.54pct。

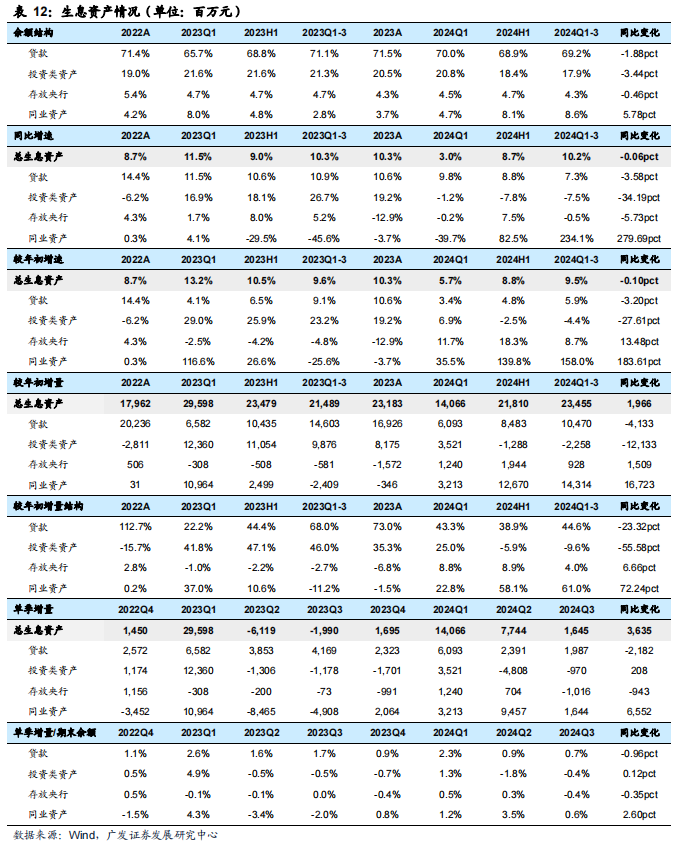

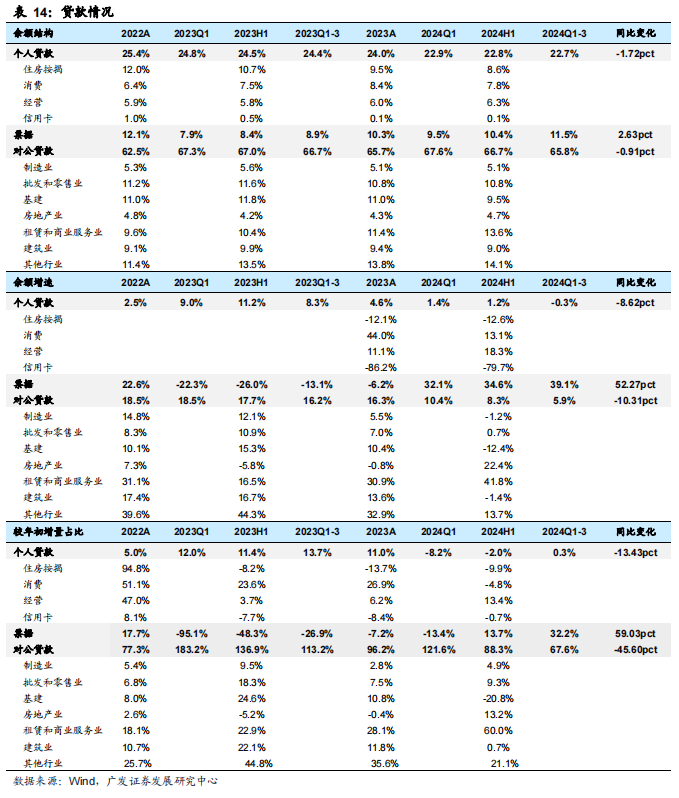

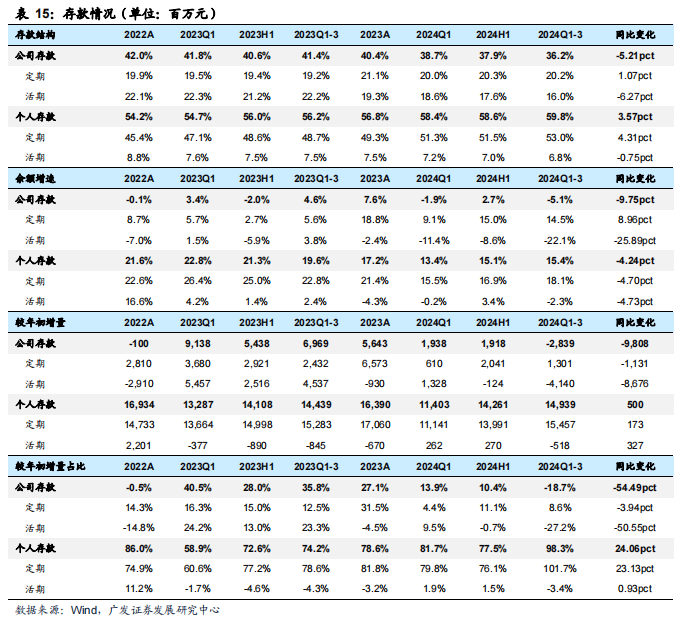

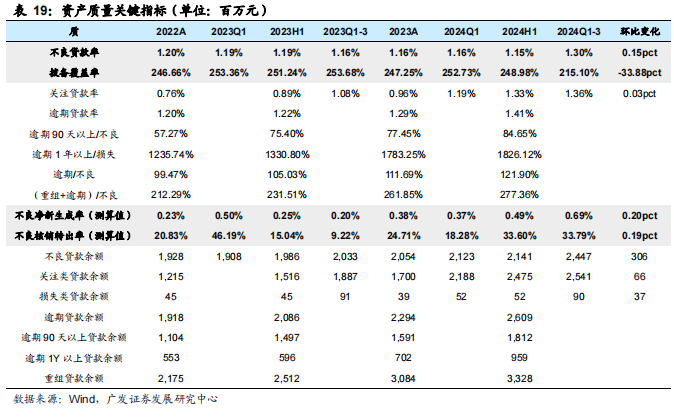

爱护:(1)信贷需求偏弱。24Q3末孳生钞票同比增长10.2%,其中贷款同比增长7.3%,增速环比24Q2末下跌1.46pct。结构上,24Q3单季度对公贷款负增4.14亿元,单据贴现提供主要增量,Q3单季度增长22.08亿元,占总贷款单季度增量的111.13%。(2)对公活期进款流失,进款增长承压。公司24Q3单季度进款范围下跌31.93亿元,主要受到对公活期进款流失的影响,24Q3单季度对公活期进款范围下跌40.16亿元。(3)不良率上涨,前瞻狡计波动。公司24Q3末不良率1.30%,环比24Q2末上涨15bp;拨备障翳率215.10%,环比24Q2末下跌了33.88pct。从前瞻狡计来看,24Q3末爱护贷款率1.36%,环比24Q2末上涨3bp;测算24年前三季度不良生成率0.69%,同比上涨49bp,爱护后续风险高慢情况。

盈利预测与投资提议:瞻望公司24/25年归母净利润增速阔别为0.79%/1.74%,EPS阔别为0.45/0.45元/股,现时股价对应24/25年PE阔别为6.31X/6.20X,对应24/25年PB阔别为0.53X/0.49X,详细谈判公司历史PB(LF)估值核心和基本面情况,看守公司合理价值3.76元每股,对应24年PB估值约0.7X,看守“买入”评级。

风险领导:(1)经济增长超预期下滑;(2)进款老本上涨超预期;(3)海外经济及金融风险超预期;(4)计谋调控力度超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004ai换脸 porn